作者:张苑柯

继进一步降低证券交易经手费、印花税宣布减半征收之后,上周末,证监会又接连宣布收紧IPO及再融资、调降两融保证金比例、限制部分上市公司减持等多项举措。

多家机构预测,多措并举或将活跃资本市场、提振投资者信心,参考历史数据,市场情绪或从券商的股价表现开始有所体现。然而,作为行情风向标的券商股,走势却在周一(28日)飘红之后,即于次日“偃旗息鼓”。

截至29日收盘,Wind券商指数下47只成份股中,38只收跌,其中,华鑫股份以-3.6%领跌,券商龙头中金公司跌2.92%、申万宏源跌2.36%、华泰证券跌1.95%、中信证券跌1.72%。9只上涨个股除山西证券外,涨幅均未超1.6%。

目前,已有部分上市券商公告了半年业绩表现,多数头部券商也将在本周陆续发布中报。市场波动和投资者情绪是否已经影响上市券商的业绩表现?从券商的收入结构来看,新举措又会对其业绩带来哪些变化?

经纪业务影响最大

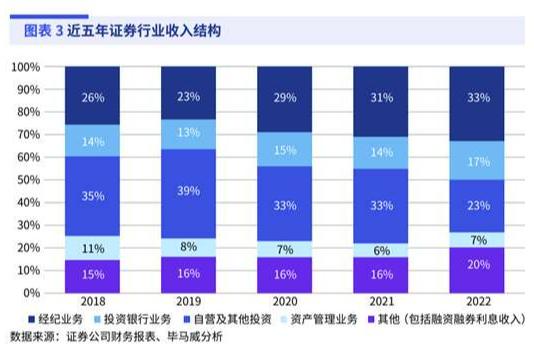

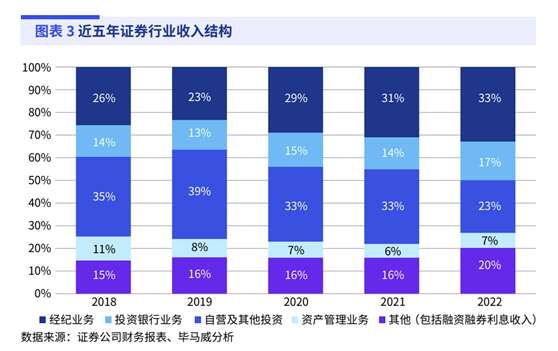

券商的业务结构主要分为几大部分,分别是经纪业务、投资银行业务、自营及其他投资、资产管理业务,以及其他业务。所谓经纪业务,指的是券商机构通过其在各地设立的证券营业部,接受客户委托,代理客户进行证券的买卖。

从收入的权重来看,经纪业务一直在券商收入中占有较大比重。拆分开来,经纪业务包括客户的交易佣金收入、融资融券利息、金融产品代销收入、交易单元席位租赁收入、保证金息差收入等。

之所以称券商股为股市晴雨表,一部分原因就是其经纪业务收入变化与股市涨跌强相关。

根据中国证券业协会公布的140家证券公司经审计的年报数据汇总,2022年度证券行业实现营业收入3950亿元,同比下降21%;净利润1433亿元,同比下降24%(母公司财务报表口径,下同),经营业绩短期承压,各业务条线收入均有不同程度的回落。其中,经纪业务依然作为证券公司第一大收入来源,全年实现收入1287亿元,较2021年减少17%,占营业收入总额的33%。

按照经纪业务对营业收入贡献比重,中信证券、国泰君安和华泰证券居于前列,包括光大证券、招商证券、东方证券、方正证券等在内的多家券商业务占比也超过50%,近80%的券商经纪业务占营业收入比重在两成以上。

据某券商人士表示,交易佣金收入可以分为经手费、毛佣金和过户费。经手费是证券公司在证券交易所的场内交易成交后,按实际成交金额的一定比例向证券交易所交纳的交易费用。毛佣金和过户费才是证券公司能够真正收入囊中的费用,毛佣金是成交金额*佣金率,其高低主要取决于客户资产量、换手率和佣金费率。

8月18日,证监会宣布,指导沪深北交易所自28日起进一步降低证券交易经手费。沪深交易所此次将A股、B股证券交易经手费从按成交金额的0.00487%双向收取下调为按成交金额的0.00341%双向收取,降幅达30%;北交所在2022年12月调降证券交易经手费50%的基础上,再次将证券交易经手费标准降低50%,由按成交金额的0.025%双边收取下调至按成交金额的0.0125%双边收取。

广发证券董事长林传辉此前接受第一财经采访时表示,交易经手费由券商代收代缴,而交易佣金则是券商经纪业务营收的重要来源。佣金费率的下调,短期对券商的盈利能力将造成一定的影响,但交易成本的调降也将提高投资者的获得感,有利于促进市场交易的活跃,券商则将从中获益。长期来看,传统通道业务收费降低,将倒逼券商加快财富管理转型,提升服务居民财富管理能力,改进盈利模式,降低对市场行情的依赖度。

据上述券商人士透露,在经手费下调前,已有券商下调了毛佣金的费率。“券商一般会有个基础佣金的标准,但也不是定死的,可以根据客户的体量协商签订。”上述券商人士表示,近年来,券商的毛佣金费率已有所调整,今年在调整后普遍在万分之零点五至万分之一之间,总体交易佣金费率在万分之二左右水平。

从已经公布的半年报数据来看,今年上半年,部分券商的手续费及佣金净收入已较去年同期有所下降。按照申万行业证券III分类,30家已经公布中报或中报预告的上市券商中,有21家手续费及佣金净收入同比下跌。

比如,东兴证券手续费及佣金净收入下降4.15亿元,同比降幅39%,长城证券下跌32%,首创证券跌24%,国元证券跌22%,信达证券跌21%,光大证券跌19%。中信证券是目前唯一公布的手续费及佣金净收入过百亿元的券商,但该项业务收入也从2022年中的154.2亿元下降至145.4亿元,微跌5.7%。

投行业务或承压

除经纪业务外,券商的投资银行业务能力也受到关注。该业务主要涵盖承销业务,也就是包括IPO、定增、发债等一级市场融资相关的资本中介业务,佣金为其主要收入来源。其中,IPO项目承销收入为投行业务收入的主要构成部分。资产管理业务则是代客理财,收入与赚取的管理费及分成直接挂钩。

随着以全面注册制为核心牵引的资本市场改革开放的加速深化,IPO发行规模再创新高,但由于债务融资及其他增发融资规模整体下降,2022年整体投行业务实现净收入663亿元,较2021年减少6%,占营业收入总额的17%。

不论从承销金额还是从承销数量来看,头部券商都在拉开优势。毕马威2023年中国证券业调查报告显示,大型证券公司凭借其资源、品牌以及承销能力的领先优势,使得整个投行业务市场的头部化格局保持稳固。业务盈利层面,2022年投行业务净收入前十家证券公司的收入占总行业收入为59%,较上一年度占比56%增加3个百分点;市场份额层面,2022年股权融资及债权融资承销规模前十大证券公司的承销份额占比分别为72%及67%,从近5年市场份额的头部集中度趋势可以看到,头部证券公司正持续巩固其行业领先地位。

Wind数据显示,2022年证券承销业务净收入排前的分别是中信证券、中金公司、中信建投、国泰君安、海通证券和华泰证券,分别为86.5亿元、70元、59.3亿元、43.1亿元、41.8亿元和40.2亿元。

需要指出的是,近日证监会明确,将根据近期市场情况,阶段性收紧IPO节奏,同时收紧再融资,突出扶优限劣,对于存在破发、破净、经营业绩持续亏损、财务性投资比例偏高等情形的上市公司再融资,适当限制其融资间隔、融资规模。这会对券商收入带来哪些影响?

事实上,今年以来已有百余家企业主动撤回IPO材料并终止上市进程。已发布的半年报数据显示,头部券商中,中信证券证券承销业务净收入为38.2亿元,位列第一,较2022年中的34.5亿元上涨10.7%;国泰君安以15.5亿元位列第二,较去年同期的20.74亿元下跌25.3%。

前述券商人士认为,新举措对于相关业务占比较大的券商而言,可能造成一定的收入波动,但由于部分投行业务本身的利润率就相对有限,加之大部分券商都已经在拓展新的业务,所以长期来看整体影响可控。

申万菱信基金经理王�杰此前也表示,投行业务专业化提高,也导致券商投行业务的经营重心由原先的定价发行转移到全产业链服务上,收入来源更加多元化。

王�杰认为,隐藏在收入结构变动背后的,实则是券商(尤其是头部券商)商业模式的变迁,而近几年越发明显的居民财富搬家效应和券商财富管理转型探索则在一定程度上加快了券商商业模式的变革速度。比如,除投行业务外,经纪业务收入来源也不再单纯依赖于佣金,金融产品代销收入正逐步提高;自营业务非方向化的趋势愈加明显;资管业务的去通道化步伐也在加快,导致券商的资管业务收入不断提高。

未经允许不得转载:零时古怪 - 中国第一时事资讯综合门户 » 券商股飘红“一日游”,新政策如何影响长期收入?