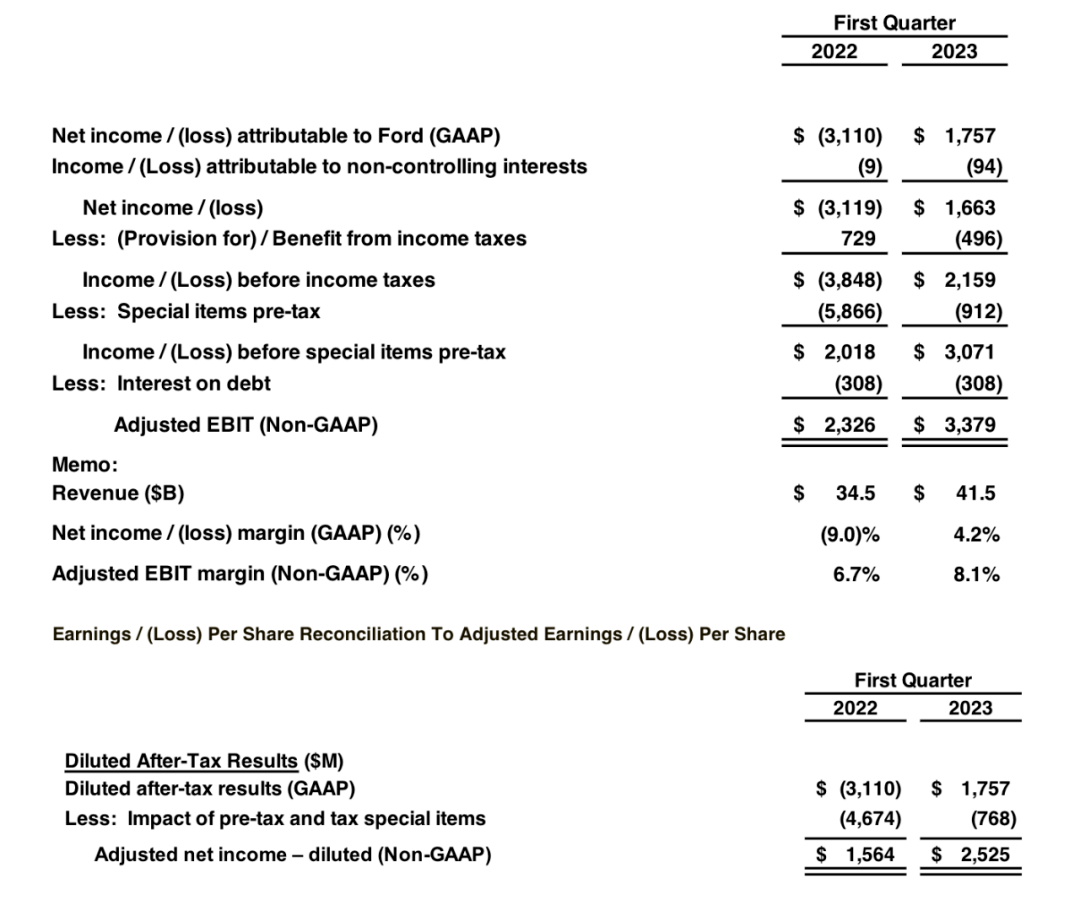

依乐汽车网5月5日讯自去年一季度亏损31.19亿美元,导致其全年净亏损20亿美元后,福特一季度的财报表现就显得尤为重要。

当地时间5月3日,福特发布了2023年第一季度财报。数据显示,福特第一季度营收同比增长20%,达415亿美元;净利润为18亿美元,相比去年同期的31亿美元净亏损大幅提升;调整后息税前利润为34亿美元,同比增长45%。为此福特预估,2023年调整后息税前利润仍将维持在90亿美元至110亿美元之间,调整后自由现金流约在60亿美元左右。

福特汽车公司总裁兼首席执行官吉姆·法利(Jim Farley)表示,得益于Ford+增长计划的有效落实,福特围绕着不同客户群体运营了三大独立业务单元,使得公司在第一季度实现了稳健的表现。

销量增加带动盈利增长

2021年,福特汽车发布了Ford+计划,表示将在全时的客户关系和电气化、智能网联服务的领先地位基础上,继续增长和价值创造。具体来看,到2025年底,福特将在包括电池开发在内的电气化业务方面投入超过300亿美元,并从福特灵活的电动汽车架构和模块化技术中提高效率。通过新的投资计划,福特预计到2030年,纯电动汽车将占其全球销量的40%。

为了加速在纯电动、数字化、智能网联汽车和服务的开发和交付,全面推进Ford+计划,福特汽车在内部成立了独立运营汽车业务单元,包括电动汽车业务单元Ford Model e、燃油车和混合动力汽车业务单元Ford Blue,以及服务于商用客户的业务单元Ford Pro。

这些独立业务单元的成立,帮助福特明确和分配业务运营的优先事项,使得各单元充分发挥其现有优势。本季度,福特的盈利能力也因产品组合合理、净价格较高和销量增加而增强。

一方面,福特一季度市场份额达到了5.0%,较上年同期的4.8%,增长了0.2个百分点,批发量达105.6万辆,同比增长9%。

另一方面。Ford Blue和Ford Pro业务部门在其运营的每个地区都实现了盈利。其中,Ford Blue第一季度收入为251亿美元,息税前利润翻了一番,达到26亿美元,利润率为10.4%。

而帮助商业客户来量身定制燃油车、混合动力和电动汽车以及高价值服务改造的Ford Pro,收入则增长了28%达到132亿美元,息税前利润为14亿美元,几乎是2022年水平的三倍,息税前利润率为10.3%。

同时,Ford Pro还建立了一个由软件、服务和电动汽车充电方案组成的生态系统。今年第一季度,Ford Pro付费软件订阅量同比增长64%,高价值服务订阅收入也获得大幅增长,来自商业客户和目前在路上为他们提供相关服务的货车移动维修订单数量,也比去年前增加了一倍以上。

电动业务预计亏损30亿美元

福特的三个独立业务单元中,仅电动车业务仍然在亏损。财报数据显示,被称为Model e的电动汽车业务,息税前亏损7.22亿美元。

亏损的主要原因在于,福特野马Mach-E和F-150 Lightning这两款畅销的电动车,出货量和销售收入因生产中断而受到限制。据知情人士透露,由于无法获得正确的门把手,福特在周末期间暂时停止了三家工厂的生产,这些工厂主要生产汽油版和电动版的F-150皮卡。

不过,考虑到福特2023年底60万辆、2026年底达到200多万辆的电动汽车销量目标,Ford Model e也正通过采取全新举措,来降低第一代电动汽车的成本,从而在根本上加快福特下一代突破性电动汽车产品的研发。

具体来看,福特正在建设中的田纳西州西部的BlueOval City工厂,将负责装配福特的下一代F系列电动皮卡的多个版本,计划每年生产多达50万辆电动卡车。

同时,福特将投资13亿美元来改造其在加拿大安大略省奥克维尔的工厂,将在2024年第二季度开始动工,改造工作预计需要六个月才能完成,完成后将用于生产电池和下一代电动汽车,并且福特还将在密歇根州马歇尔市建造和运营LFP电池厂。

但基于对定价权和全球经济不确定性加剧的担忧,福特目前还是维持全年业绩指引不变,预计Ford Blue 2023年息税前利润约为70亿美元,比去年略有增长;Ford Pro今年的息税前利润接近60亿美元,是2022年收益的近两倍。而福特Model e则预计全年亏损约30亿美元,与前两年的亏损总额相当。

之所以有如此判断,是因为福特一季度利润超过预期,主要得益于汽车定价上调和销量增加,而如今随着疫情的消失、电池成本的下降,以及全行业电动汽车销量的逐步“正常化”和“内卷化”,预计福特未来的定价将面临更大压力。为此,福特近期也宣布了一项新的财务计划,计划投资15至20亿美元,在未来几个月和几年里对业务进行大规模重组,以尽快帮助其电动车业务实现盈利。

未经允许不得转载:零时古怪 - 中国第一新闻资讯综合门户 » 福特一季度扭亏为盈,电动车业务仍“拖后腿”