三家美国大银行给三季度财报季开了好头

,暂时打消了市场对高利率环境下大行业绩受创的担忧。但美股未能高歌猛进,中东冲突升级、油价上涨和美国通胀预期意外上行令美联储紧缩预期再度升温,共同打击大盘。

银行财报显示,摩根大通、花旗和富国银行三季度不但营收高于预期,而且主要收入源净利息收入(NII)均同比超预期增长。财报发布后,美股高开,主要股指全线反弹,银行股涨势更猛,NII创历史新高且同比激增30%的摩根大通一度涨5%,创半年最大盘中涨幅,花旗和富国银行盘初曾至少涨超4%。

早盘公布后的

美国密歇根大学调查

显示,10月消费者信心初值超预期下降,创16个月最大环比降幅,消费者的未来一年通胀预期非但未企稳,反而升至五个月高位。通胀预期公布后,美股持续回落,纳指标普先后转跌,科技股带头下行。和上周因周五大涨得以全周累涨截然相反,纳指在周五加速回落后抹平全周内涨幅转跌。

周五中东紧张形势恶化,打击投资者风险偏好。以色列军方要求百万巴勒斯坦人撤离加沙地带北部,央视称以军的地面军事行动似乎一触即发,后援引以色列国防军声明称,以色列步兵部队进入加沙地带进行“局部袭击”。央视还称,黎巴嫩抵抗力量和以色列在两国临时边界发生剧烈交火。

虽然标普连日回落,但因前三日持续上涨,本周继续累涨,道指一个月来首次单周累涨。这些股指累涨主要得益于美联储官员本周前几日

发表鸽派言论

,认为美债收益率上行可能降低加息的必要性。有“新美联储通讯社”的记者Timiraos

发文暗示

美债收益率的动向可能令联储11月继续暂停加息,在

美联储会议纪要

暴露9月会上联储内部对加息的分歧,显示谨慎行事成为共识后,Timiraos又评论称,9月会议以来美债收益率攀升可能替代联储最后一次加息。

中东地缘局势紧张,周五避险资产盘中走高,美国国债价格反弹,收益率在周四大反弹后回落,基准十年期美债收益率一度降超10个基点,美国消费者通胀预期公布后,日内降幅略有收窄,在美联储官员放鸽的一周,收益率大幅下降;美元指数连续第二日上演盘中转涨,虽然涨势不及公布CPI超预期回升的周四,但盘中刷新一周来高位,凭借两日反弹扭转全周跌势;黄金大反弹,纽约期金自去年12月以来首次一日涨超3%,由此创将近七个月来最大周涨幅。

黄金不是周五大宗商品中唯一的大赢家。投资者担心巴以冲突范围扩大波及中东产油大国,周四一度盘中齐跌的国际原油昂首上行,周五盘中涨幅扩大到5%以上,继巴以爆发冲突后首个交易日周一之后,再创今年4月初OPEC+多国宣布自愿减产以来最佳单日表现。

本周则是欧洲天然气傲视商品群雄。雪佛龙同澳大利亚液化天然气(LNG)工厂的工会周五谈判继续取得进展,依然未能达成协议,工会官员称还有几个痛点未能解决,双方计划下周一继续谈判。解除雪佛龙在澳LNG工厂工人罢工威胁的前景仍不明朗。欧洲天然气继续上行,尽管涨势放缓,仍全周大涨逾40%,源于周一、周二和周四均大涨,部分体现中东冲突干扰雪佛龙在当地气田生产、荷兰输气管被人为破坏的影响。

纳指周五逆转全周涨势 科技板块领跌标普 芯片股跑输大盘 摩根大通盘中回吐财报后过半涨幅

三大美国股指集体高开,盘初道琼斯工业平均指数涨近330点、涨近1%,标普500指数曾涨超0.6%,纳斯达克综合指数涨超0.3%,后均回落,纳指开盘半个多小时后转跌,标普未到早盘尾声时已转跌,道指在早盘尾声和午盘不止一次短线转跌。午盘纳指跌幅扩大到1%以上。

最终,三大指数中仅道指收涨、涨幅39.15点、约0.12%,报33670.29点,开始靠近到周三连续两日刷新的9月25日以来高位。纳指和标普在连涨四日后连跌两日。纳指收跌1.23%,报13407.23点,刷新10月5日以来低位。标普收跌0.5%,报4327.78点,继续跌离截至周三连续两日刷新的9月20日以来高位。

科技股为重的纳斯达克100指数收跌1.24%,连跌两日至一周来低位,跑输大盘。价值股为主的小盘股指罗素2000收跌0.84%,连跌三日至5月4日以来低位。

主要股指本周继续涨跌不一。标普累涨0.45%,连涨两周,道指累涨0.79%,结束三周连跌,纳斯达克100累涨0.15%,连涨三周;而连涨两周的纳指累跌0.18%,罗素2000累跌1.48%,连跌两周。

道指成份股中,季度营收和盈利均高于预期的医疗保险巨头联合健康(UNH)收涨2.6%,涨幅居首,而宣布扩大对部分737 Max 8机型的生产缺陷调查范围后,波音(BA)收跌3.3%,跌幅仅次于收跌约3.9%的药房巨头Walgreens(WBA),WBA周四在公布财报后逆市大涨7%。

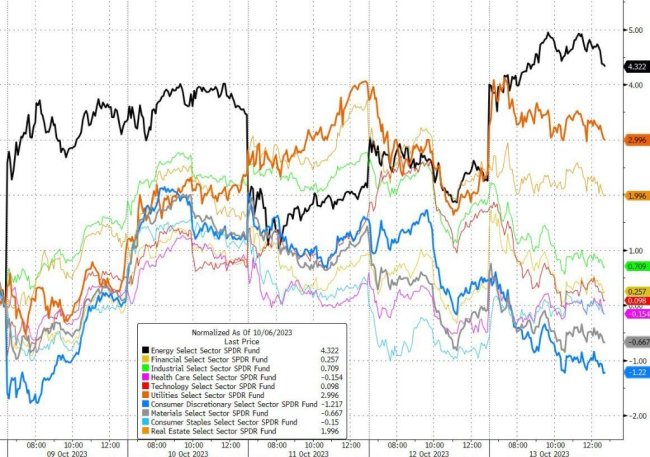

标普500各大板块中,周五有六个板块收跌,芯片股所在的IT、Meta和谷歌所在的通信服务、特斯拉和亚马逊所在的非必需消费品均跌超1%,工业跌近0.9%,材料跌近0.4%,房产微跌。五个收涨的板块中,能源板块涨超2%领跑,公用事业涨超1%,金融涨0.2%,涨幅垫底。

本周只有跌近0.7%的非必需消费品、跌超0.4%的材料、跌0.2%的通信服务三个板块累跌,能源板块累涨4.5%,表现最好,公用事业涨超3%,房产涨超2%,工业涨1%,涨0.1%的医疗涨幅最小。

龙头科技股成为周五大盘主要拖累。其中特斯拉收跌3%,连跌三日,两日刷新10月3日以来收盘低位,本周累跌3.6%。FAANMG六大科技股中,Facebook母公司Meta收跌近3%,谷歌母公司Alphabet收跌近1.2%,均连跌两日至10月5日以来低位;周四连涨五日、两日刷新9月20日以来高位的亚马逊收跌近2%;奈飞收跌1.5%,连跌四日至5月17日以来低位;周四连涨两日刷新9月6日以来高位的苹果收跌1%;微软收跌1%,连跌两日至一周低位。

本周这些科技股涨跌互见,奈飞累跌近6.8%,Meta跌超0.2%,Alphabet跌近0.2%,而亚马逊累涨逾1.4%,苹果涨近0.8%,微软涨超0.1%。

总体连涨三日的芯片股回落,跑输大盘,全周由此转为累跌。费城半导体指数和半导体行业ETF SOXX均收跌2.7%,刷新10月5日以来低位,本周分别累跌0.6和0.7%。到收盘时,AMD跌超3%,Arm跌超2%,自9月中上市以来首次收盘跌破发行价,英特尔、高通均跌超2%,英伟达跌2%。

AI概念股齐跌。收盘时C3.ai(AI)跌超2%,BigBear.ai(BBAI)和Palantir(PLTR)跌超3%,Adobe(ADBE)跌近2%,SoundHound.ai(SOUN)跌近0.6%。

银行股指数高开低走,盘中转跌,地区银行股指全周由涨转跌。整体银行业指标KBW银行指数(BKX)盘初曾涨超2%,收跌0.4%,继续跌离周二连涨五日所创的9月29日以来高位,本周累涨逾0.1%;地区银行指数KBW Nasdaq Regional Banking Index(KRX)盘初涨1%,收跌2%,地区银行股ETF SPDR标普地区银行ETF(KRE)盘初涨超1%,收跌近2%,均连跌两日至10月4日以来低位,本周分别累跌约2.2%和1.6%。

公布财报的大银行中,摩根大通盘初涨幅曾达5%,创4月14日以来最大盘中涨幅,收涨近1.6%;富国银行盘初曾涨4.7%,收涨近3.1%;而花旗盘初曾涨超4%,午盘转跌,收跌0.2%。其他大银行基本盘中转跌,美国银行收跌0.5%,高盛收跌近0.2%,摩根士丹利微幅收跌。这些大银行中,本周只有高盛和摩根士丹利累跌。

未经允许不得转载:零时古怪 - 中国第一时事资讯综合门户 » 中东冲突升级,原油飙涨超5%,欧洲天然气全周涨超40%,美股仅纳指收涨