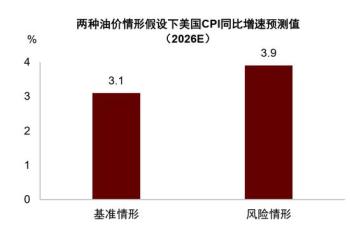

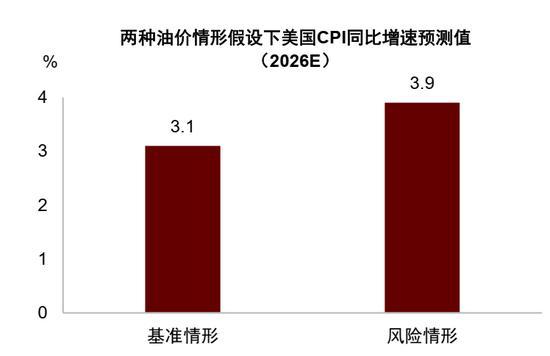

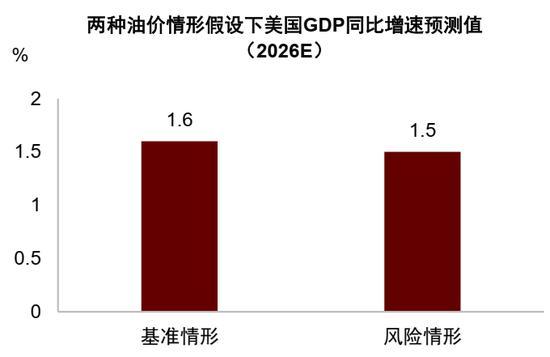

中东冲突冲击美国经济 加剧“滞胀”风险!中东冲突导致原油供给受阻,油价上升,对全球宏观经济产生影响。对于美国而言,原本就面临供给不足、通胀回落缓慢和政府债务攀升的问题,中东冲突加剧了其“滞胀”风险,使得宏观政策陷入两难境地。如果冲突持续时间较短,影响可能相对温和;但如果冲突升级,美国基本面压力增大,金融动荡加剧,外溢效应也会更加显著。

中国经济呈现供给强、需求弱的态势,因此中东冲突对中国的影响可能小于对美国的影响。在冲突可控的情况下,中国出口虽然面临一定压力,但技术进步加速以及对海外能源依赖较低,使得中国出口份额可能逆势上升。预计全年实际GDP增速约为4.8%,名义GDP增速因通胀上升而提升至5.3%左右。油价上涨会导致不同行业利润分化,下游行业利润承压。若冲突持续升级,海外“滞胀”将增加中国出口压力,需要加大宏观政策对冲力度以确保增长目标实现。

近期中东冲突推高美元汇率,但若冲突短期内缓和,美元和人民币定价将回归基本面驱动,人民币汇率有望得到支撑。如果冲突持续升级,能源价格中枢抬升或推高美国通胀预期,扭转货币宽松预期,进一步推升美元。然而,如果冲突更为严峻,美国“滞胀”加剧和金融市场动荡可能导致全球资金抛售美元资产,美元走弱的概率较大。

2月28日,以色列和美国突然对伊朗发动军事打击,霍尔木兹海峡通行受阻,导致国际油价上涨。IEA提议释放战略储备,但部分海湾国家开始削减原油产量,中金大宗组认为美伊冲突已实质性冲击国际原油供应,即使后续有所恢复,供应风险溢价也难以完全回吐,年内油价中枢可能系统性抬升。假设霍尔木兹海峡贸易中断在两周内结束,布伦特油价中枢预计为75、80、75、72.5美元/桶,全年布油价格同比均值约13.8%;若中断持续到二季度并导致更多中东主产国减产,布伦特油价中枢可能在第二季度达到120美元/桶以上,全年布油价格同比均值约44.8%。

特别声明:以上文章内容仅代表作者观点,不代表本站观点或立场。如有关于作品内容、版权或其它问题请于作品发表后与我们联系。